「年金って、早くもらった方が得ですか?それとも遅くもらった方がいいですか?」

老後相談でほぼ必ず出てくる質問です。年間300件近くの相談をしてきましたが、「絶対にこれが正解」とは言えないのが正直なところ。その方の健康状態・生活費・家族状況によって、答えが変わるからです。でも、判断の基準は必ずあります。

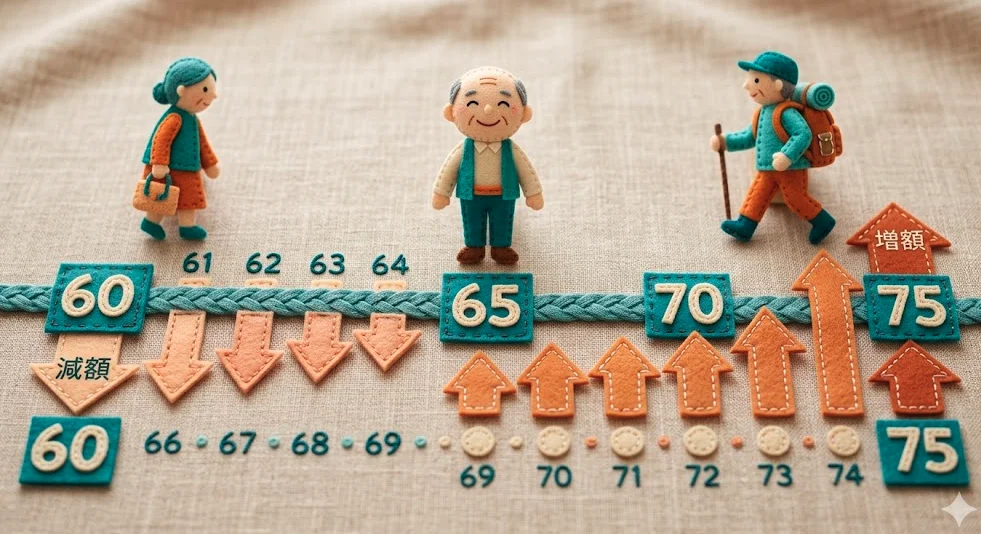

繰り上げ受給とは

本来65歳から受け取れる老齢年金を、60歳から64歳の間に前倒しで受け取ることができます。ただし、繰り上げた月数×0.4%(2022年4月以降)が一生涯減額されます。60歳から受け取ると最大24%の減額です。

繰り下げ受給とは

受け取りを66歳以降に遅らせることで、1ヶ月ごとに0.7%増額されます。75歳まで繰り下げると、最大で84%の増額です。長生きするほど得をする仕組みです。

損益分岐点を意識する

繰り下げ受給(70歳受取)の場合、65歳から受け取った場合との受取総額が逆転するのはおおよそ81〜82歳前後です。それ以降長生きすれば繰り下げが有利になります。

どう判断すればいい?

- 健康に自信があり長生きしそうなら:繰り下げが有利になりやすい

- 現役時代から繰り上げないと生活費が足りない場合:繰り上げもやむを得ない選択

- 配偶者が若い場合:遺族年金との関係も確認が必要

「自分はどうすべきか」は、ねんきん定期便を手元に準備した上で、ぜひFP相談でじっくり考えましょう。